CHANGE HOLDLINGS(3962)は大株主のSBI証券と業務提携もしているIT企業です。

事業は大別して2つの柱です。

一つは「パブリック事業」です。

区官庁ビジネスで、ふるさと納税サイト運営(ふるさとチョイス)、その他DX事業で全体収益の約7割を占めています。

2つ目は「NEW-ITトランス 連結フォーメーション事業」です。

民間の「DX」「サイバーセキュリティ」「M&A仲介」で全体収益の約3割です。

話しは変わりますが、世界株価の今後について、個人的にはインフレを巻き込んで新たなステージへと上昇すると見ています。

同時に、日経平均全体の2026年3月期の目先の業績がイマイチな中の上昇でもあり、一時的な急落があってもおかしくない高値にも見えます。

そこで、保有株の一部を利益確定してキャシュに余裕を作った上、この状況でも新たに買えそうな銘柄を検討していました。

そんな中、CHANGE HOLDLINGS(3962)の株主優待新設が目にとまったという経緯です。

利益の範囲での余裕のある買増しで業績などはざっくり全体的に目を通したレベルで購入しました。

細かく調べたとは言い難い点があると思います。

興味ある方は自身でも調べた上でご検討ください。

【 目 次 】

CHANGE HOLDLINGS(3962)の配当

CHANGEHOLDLINGS(3962)の配当方針はDOE3.6%(1株配当23円程)かつ配当性向の下限15%です。

配当権利月は3月と9月です。

1株配当23円とすると配当総額は17億円程度になります。

2025年3月期を例にすると純利益75億円から17億円の配当が支払われると見ることができます。

配当性向にすると20%程度で、それほど高くはありません。

CHANGE HOLDLINGS(3962)の株主優待

CHANGE HOLDLINGS(3962)の株主優待の権利月は12月と6月です。

配当権利月の3月と9月の中間に入れてあり、株価の下支えを意識した設計と思われます。

内容は導入企業が増加している「デジタルギフト」です。

PAYPAYマネーライト等の主要なものから仮想通貨のビットコインまで多数から選ぶことができます。

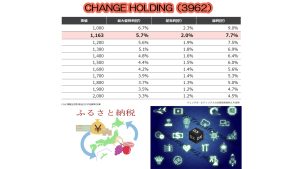

(2025年8月19日現在)

| 株主優待(6月・12月)・デジタルギフト/保有期間 | |||

| 保有株数 | 1年未満 | 1年以上2年未満 | 2年以上 |

| 300株以上 | 7500円×2回 | 8,500円×2回 | 10,000円×2回 |

※Amazonギフトカード / Google Play ギフトコード / PayPayマネーライト / QUOカードPay / dポイント / au PAY ギフトカード / Uber Taxi ギフトカード / Uber Eats ギフトカード / Visa eギフト vanilla / DMMプリペイドカード / すかいらーくご優待券 / 図書カードNEXT / ブックライブ デジタルプリペイドカード / Robloxギフトカード / U-NEXTギフトコード(ポイント) / ビットコイン by bitFlyer / ビットコイン・ビットコインキャッシュ・リップル・イーサリアム・ライトコイン by CoinTrade

購入株価に対する利回りは、決算説明書に次のとおり示されています。

ちなみに、CHANGE HOLDLINGS(3962)は過去2018年に株主優待(プレミアム倶楽部)を新設していました。

発表当時の優待利回りは最大でも0.8%とあまりよくないもので、2023年3月末を最後に廃止されています。

つまり、今回の株主優待は内容が良くなっての再開という形です。

(また廃止になるかもしれないという声も聞こえてきそうですが)

CHANGE HOLDLINGS(3962)の業績について

CHANGE HOLDLINGS(3962)の株価ですが、最悪の想定で1,000円程と見ています。

会社説明のとおり配当と優待の総合利回りは株価の下支えになる見立ては間違ってないと思います。

具体的には、この種の株主優待を新設した銘柄を観察していると最初に「飛びつき買い」で高く寄り付き、2日から3日は利益確定等で下落するものが多いように感じます。

そして、利益確定等の下落を経た後は、横ばいかジリジリと上昇していく印象があります。

中には1週間以上から1年と横這いか若干の下落の期間が長いものもありますが、1年以上の期間で見るとそれなりの価格に収れんされていくと思います。

CHANGE HOLDLINGS(3962)の場合はどうかというと「デジタルギフト」という良い内容で利回りも良い方です。

発表後のPTSの高値は1,457円、東証は1,333円でしたが、その後下げ続けました。

私は先ほどの傾向を考えて2日目の引け間際に1,230円でで購入しました。

高く寄り付いてそのまま昇っていくパターンもあるので、良い条件でなぜ売られるのか気になりもしました。

そこで、ネガティブ材料を調べてみました。

ふるさと納税に対する総務省のポイント規制

今後において最もネガティブな影響があるとすると「ふるさと納税」に対する規制だと思います。

2025年10月から「ポイント還元」が禁止されます。

楽天などは「ポイント還元」の廃止に反対し、ポイント上限を定めると良いとして行政訴訟を起こしてニュースになりました。

「ポイント還元」で集客していた事業者はマイナスに働くと思います。

ただ、CHANGE HOLDLINGS(3962)は「ふるさとチョイス」でポイント還元はしていないのでポジティブになると説明しています。

とはいえ、ポイント還元がなくなると市場規模が縮小する懸念が残ります。

2025年10月以降の規制ですので、第3・第4四半期決算、明確には2027年3月期で答えが出ると思います。

その他「ポイント還元の規制」にとどまらず、自治体がふるさと納税事業者に募集費用等で100万円以上支払う場合は支払総額や事業者名を公表するなど総務省の規制と監視は今後も進むようです。

東急ぱれっとという記事内の市場調査では、ポイント規制後もふるさと納税を続けると回答した割合は約53%くらいのようです。

万が一を想定して、CHANGE HOLDLINGS(3962)のふるさと納税事業の利益が半減すると仮定します。

2025年3月期に当てはめると純利益75億円が50億円くらいになるのではないかと思います。

私は配当総額と株主優待費用の最大総額を42億円ほどに見積りましたので、わずかに利益が上回るくらいと考えます。

今のままでは結構きびしいという印象です。

CHANGE HOLDLINGS(3962)も「ふるさと納税事業」が厳しくなることは想定しいているのかもしれません。

M&A仲介など、他の柱を育てるべく対策をしつつある段階にも見えます。

今は業績が良いように見えていますが、正念場だと思います。

CHANGE HOLDLINGS(3962)の中期経営計画フェーズ3

CHANGE HOLDLINGS(3962)は中期経営計画フェーズ3を発表しています。

下表はその中期経営計画資料の抜粋です。

この目標に近い数字であっても、達成できたら今の株価と総合利回りは非常に良い条件に見えます。

機関投資家の空売り

CHANGE HOLDLINGS(3962)に対する機関投資家の空売りが結構な規模で入っています。

私は公表されている空売り機関の数字はあまり気にしません。

結局は業績だと思っています。

上がるか下がるかは機関投資家でも分からないと思います。

また、空売りには「現渡し」など純粋な売りではない手法もあります。

空売りが入っているからといって過度に反応しても仕方ないと思います。

まとめ

今回は、株主優待を新設したCHANGE HOLDLINGS(3962)を1,230円で300株を購入しました。

業績はざっくり全体を見た感じです。

専門用語も多く、事業も多角化していて読みにくいです。

リスクとしては、全体収益の約7割の「ふるさと納税事業」関して、2025年10月からのポイント規制が最も気になります。

会社側はポジティブと考えているようですが、市場調査どおりなら売上は一時的に減る懸念もあるようにも思います。

ポジティブ材料としては、ふるさと納税事業に頼らない「M&A仲介」等の柱が育ちつつある点です。

株価は総合利回りに下支えされて、横這いかじわじわ上がっていくのではと思いました。

万が一、中期計画どおりに成長が達成されると、3年内に株価は一段上昇せざるを得ないと思います。