本記事では「積立投資」の複利運用と「一括投資」の複利運用をシミュレーションで比較します。

2種類の複利運用を比較することで「積立投資」で複利運用するメリットとデメリットを検証することできます。

なお、シミュレーションで利用するエクセル計算表のテンプレートは、本記事より無料でダウンロードいただけます。

【 目 次 】

複利運用をおすすめする理由 「一括投資」の単利と複利をグラフで確認

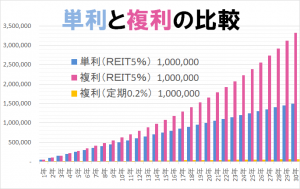

上記の棒グラフは「一括投資」で初年度に100万円を投資後、30年間ほったらかしにした場合の元本を除く「配当(利息)」のみのシミュレーションです。

REIT(不動産投資信託証券)の5%の単利運用と複利運用、銀行定期預金0.2%の複利運用でシミュレーションしています。

銀行の定期預金の金利は2020年4月時点で良くても0.2%程です。

この0.2%の金利で30年間の複利運用をしても利息は61,733円にしかなりません。

上記のグラフを見ても、棒グラフが見えないくらいしか増えていません。

たしかに、銀行預金は破綻時でも1,000万円まで保護される「ペイオフ制度」があるから安心という考えもあるかもしれませんが、0.2%の金利ではそうも言っておられません。

これに対して、2020年4月現在、REIT(不動産投資信託証券)では利回り5%の商品が多くありますが、この商品に同じように100万円を投資して30年間を運用した結果は、単利の配当のみで150万円になり、複利では配当のみで約330万円になります。

例えば、REIT(不動産投資信託証券)を投資口価格10万円で10口100万円で購入し、その後に投資口価格が10万円から1千円に値下がりしたとします。

すると、100万で購入した商品は10口で1万円でしか売ることができません。

99万円の売却損失が発生する一方で、配当5%の30年の運用で配当金は約330万円になります。

その結果、売却損失が発生した場合でも投資金額は実質3倍以上になっています。

単利運用でも投資金額は150万円になり、銀行の定期預金に預けた場合の106万円と比べても40万円上回ります。

日本郵便の貯金利息が5%を超えていた時代であれば、貯金は素晴らしいものであったに違いありませんが、状況は大きく変わりました。

若い人を中心に投資への関心が向きはじめていますが、投資は早く始めるほど有利になります。

2020年3月に世界的な移動制限による株安が発生しましたが、ネット証券の口座開設が増えたというデータがあります。

徐々に投資への関心も高まりつつあるようです。

本記事では「単利」と「複利」の比較に加えて「一括投資」と「積立投資」で運用した場合のメリットとデメリットをさらに詳しく検証していきます。

複利の意味 「一括投資」の複利と単利の違いをエクセル計算表で確認

単利運用とは、投資した商品の配当(利息)を再投資しない方法です。

多くの場合、配当を再投資せず、必要なものに消費する場合等です。

例えば、5%の利回り商品に1,000,000円を投資した場合の毎年の配当は50,000円ですが、この50,000円を再投資せずに消費するイメージです。

複利運用とは、単利運用が配当の再投資を行わないのと比べて、配当を再投資する方法です。

具体的には、5%の利回り商品に1,000,000円を投資した場合に、1年目の配当50,000円を全て同じ利回りで再投資します。

2年目には、1,000,000円の元本から発生する配当50,000円に加えて、1年目に再投資した50,000円の配当2,500円を合わせて、52,500円を再投資します。

3年目には、1,000,000円の元本から発生する配当50,000円に加えて、1年目に再投資した50,000円の配当2,500円、2年目に再投資した52,500円の配当2,625円を合わせて55,125円を再投資します。

そうすると、再投資した配当がまた新たな配当を次々と生み出していきます。

これを繰り返していくという方法です。

具体的なイメージは下図のとおりです。

単利運用の場合は、一番左側の単利の列を縦に進んでいくだけです。

各行の1年目、2年目、3年目と毎年50,000円の配当が積みあがって20年後に2倍の200万になります。

これに対して複利運用の場合は、単利の列に加えて、右側に配当の再投資の列が毎年積み重なります。

1年目は単利の50,000円の配当を再投資し、複利の2年生が誕生し19年間の配当を積み上げます。

2年目は、単利の50,000円の配当と複利2年生の配当2,500円を加えて、52,500円の複利3年生が誕生し18年間の配当を積み上げます。

3年目は、単利の50,000円の配当と複利2年生、複利3年生の配当を加えて、55,125円の複利4年生が誕生し17年間の配当を積み上げます。

複利5年生から17年生を中間省略していますが、複利20年生まで同じことの繰り返しです。

最後に20年目までの合計の数字を1列から20列まで合わせると、複利運用した配当は約260万円になります。

利息が利息を生み出す複利の効果の繰り返しは、年月とともに爆発的な力を発揮します。

上表では単利で元本を含む投資資金を2倍にするまでに20年かかっていますが、複利の方は約14年で2倍という結果です。

上表は20年間の運用ですが、下表は30年目までを記載した一覧表です。

単利では元本を含む投資資金が30年目で2.5倍ですが、複利運用の場合は30年で約4.3倍になります。

「複利」の力は「時間」を長く味方につけるほど「単利」よりも、その効果が大きくなることが分かります。

| 一括投資・単利(5%) | 一括投資・複利(5%) | 一括投資・複利(定期0.2%) | |

| 投資資金1,000,000円 | |||

| 1年 | 50,000円 | 50,000円 | 2,000円 |

| 2年 | 100,000円 | 102,500円 | 4,004円 |

| 3年 | 150,000円 | 157,625円 | 6,012円 |

| 4年 | 200,000円 | 215,506円 | 8,024円 |

| 5年 | 250,000円 | 276,282円 | 10,040円 |

| 6年 | 300,000円 | 340,096円 | 12,060円 |

| 7年 | 350,000円 | 407,100円 | 14,084円 |

| 8年 | 400,000円 | 477,455円 | 16,112円 |

| 9年 | 450,000円 | 551,328円 | 18,145円 |

| 10年 | 500,000円 | 628,895円 | 20,181円 |

| 11年 | 550,000円 | 710,339円 | 22,221円 |

| 12年 | 600,000円 | 795,856円 | 24,266円 |

| 13年 | 650,000円 | 885,649円 | 26,314円 |

| 14年 | 700,000円 | 979,932円 | 28,367円 |

| 15年 | 750,000円 | 1,078,928円 | 30,424円 |

| 16年 | 800,000円 | 1,182,875円 | 32,485円 |

| 17年 | 850,000円 | 1,292,018円 | 34,549円 |

| 18年 | 900,000円 | 1,406,619円 | 36,619円 |

| 19年 | 950,000円 | 1,526,950円 | 38,692円 |

| 20年 | 1,000,000円 | 1,653,298円 | 40,769円 |

| 21年 | 1,050,000円 | 1,785,963円 | 42,851円 |

| 22年 | 1,100,000円 | 1,925,261円 | 44,936円 |

| 23年 | 1,150,000円 | 2,071,524円 | 47,026円 |

| 24年 | 1,200,000円 | 2,225,100円 | 49,120円 |

| 25年 | 1,250,000円 | 2,386,355円 | 51,219円 |

| 26年 | 1,300,000円 | 2,555,673円 | 53,321円 |

| 27年 | 1,350,000円 | 2,733,456円 | 55,428円 |

| 28年 | 1,400,000円 | 2,920,129円 | 57,539円 |

| 29年 | 1,450,000円 | 3,116,136円 | 59,654円 |

| 30年 | 1,500,000円 | 3,321,942円 | 61,773円 |

ここまでのシミュレーションでは「一括投資」という運用方法で説明してきました。

一括投資とは、最初に一括で投資した後は、配当の再投資を除く追加投資を行わない方法です。

複利運用で「積立(分割)投資」は本当におすすめ? シミュレーションによる検証

続いて「一括投資」と対比される「積立(分割)投資」で複利運用した場合のシミュレーションに移ります。

近年は「積立投資」「積立NISA」「投資信託」と積立型の投資が推奨されることが増えてきました。

果たして、本当に積立投資は有効な投資方法なのか、その検証をします。

ところで、今回は「配当がある条件」での「一括投資」と「積立(分割)投資」の比較になります。

「配当のない条件」での「一括投資」と「積立(分割)投資」のシミュレーションは次の記事で取り扱っています。

配当の有無による効果の違いも合わせてご確認ください。

合わせて読みたい

さて、下記は単利運用の積立投資と複利運用の積立投資を元本を組み入れて比較したグラフです。

毎年100万円の一定の投資金額を30年間にわたって5%で運用した場合の「単利」と「複利」の比較です。

-300x204.png)

先程の「一括投資」で配当のみを複利運用する場合と比べると発見があります。

一括投資の複利運用では30年後に投資資金が約4.3倍になりましたが、積立投資では30年後に投資資金が2.3倍にしかならないという結果になりました。

これは、積立投資では元本を毎年追加していく過程で、追加投資する元本の配当期間が浅くなり、時間の経過による複利の効果を得にくくなるためです。

具体的には、3,000万円を「一括投資」で30年の運用をすると、元本と配当で約4.3倍の1億3千万円に近くになります。

しかし3,000万円を毎年100万円に分割して「積立投資」で30年の運用をすると、元本と配当で約2.3倍の7,000万円近くまでにしかなりません。

さらに、積立投資の場合は「単利運用」と「複利運用」の差が、一括投資で配当のみを再投資した場合のシミュレーションに比べて少ないということが分かります。

配当利回りが安定している銘柄で時間を味方につける場合は、総投資額が同じであれば「積立(分割)投資」より「一括投資」の方が有利ということがわかります。

一方で、一括投資で投資する多額の資金がない方や安定した収入が継続してある方は、少額投資として積立投資が有効的ということも分かります。

あるいは、この検証をもとに「積立投資」の複利運用でも、最初の積立金額を多くして経過年数によって投資額を減らすという方法も有効といえます。

例えば、20年の積立投資の複利運用で育った34,719,252円で積立投資を止めて、残る10年は配当のみの複利運用とした場合、30年後の資産は56,554,003円(内、配当36,554,003円)になります。

30年間にわたって積立投資の複利運用を続けた総額69,760,790円(内、配当39,760,790円)と比べると、配当で300万円くらいの差が出ますが、運用結果は前者が元本2,000万円に対して2.8倍で、後者が元本3,000万円に対して2.3倍になります。

その後の商品の価格変動に対しては、前者の方がリスクに強くなることが分かります。

この検証では「一括投資」と「積立投資」のいずれも年利5%で運用することができれば、倒産等の不測の事態がない限り、30年経過後に損失で終わる可能性がないことと「一括投資」と「積立投資」を複利運用した場合のそれぞれの特徴が理解できます。

下表は上記グラフの数字の内訳ですのでご参考ください。

| 積立投資・単利(5%) | 積立投資・複利(5%) | |

| 毎年投資額100万円(総額3,000万円) | ||

| 1年目 | 1,050,000円 | 1,050,000円 |

| 2年目 | 2,150,000円 | 2,152,500円 |

| 3年目 | 3,300,000円 | 3,310,125円 |

| 4年目 | 4,500,000円 | 4,525,631円 |

| 5年目 | 5,750,000円 | 5,801,913円 |

| 6年目 | 7,050,000円 | 7,142,008円 |

| 7年目 | 8,400,000円 | 8,549,109円 |

| 8年目 | 9,800,000円 | 10,026,564円 |

| 9年目 | 11,250,000円 | 11,577,893円 |

| 10年目 | 12,750,000円 | 13,206,787円 |

| 11年目 | 14,300,000円 | 14,917,127円 |

| 12年目 | 15,900,000円 | 16,712,983円 |

| 13年目 | 17,550,000円 | 18,598,632円 |

| 14年目 | 19,250,000円 | 20,578,564円 |

| 15年目 | 21,000,000円 | 22,657,492円 |

| 16年目 | 22,800,000円 | 24,840,366円 |

| 17年目 | 24,650,000円 | 27,132,385円 |

| 18年目 | 26,550,000円 | 29,539,004円 |

| 19年目 | 28,500,000円 | 32,065,954円 |

| 20年目 | 30,500,000円 | 34,719,252円 |

| 21年目 | 32,550,000円 | 37,505,214円 |

| 22年目 | 34,650,000円 | 40,430,475円 |

| 23年目 | 36,800,000円 | 43,501,999円 |

| 24年目 | 39,000,000円 | 46,727,099円 |

| 25年目 | 41,250,000円 | 50,113,454円 |

| 26年目 | 43,550,000円 | 53,669,126円 |

| 27年目 | 45,900,000円 | 57,402,583円 |

| 28年目 | 48,300,000円 | 61,322,712円 |

| 29年目 | 50,750,000円 | 65,438,848円 |

| 30年目 | 53,250,000円 | 69,760,790円 |

複利運用の投資先(商品・株・投資信託)

今回の検証結果から、複利運用は「長期間の運用」と「高い利回り」が重要ということが分かりました。

また、必ずしも積立投資が良いというものではなく、投資家によって「一括投資」と「積立投資」を使い分けることも選択肢になることが分かりました。

そこで、実際に投資する商品についてですが、価格変動は安定している方が適しているといえます。

具体的には、記事の途中でも紹介した一括投資と分割投資【5つのシミュレーション】をご確認いただくと理解いただけると思います。

これらの投資手法の特徴を知ることは、運用方法や運用期間を調整する負けない投資の確度を高めることになると考えます。

さて、複利運用の投資先ですが、投資信託の一種とされているREITは高い分配金と安定性で認知が高まりつつあります。

株式等の企業の収益構造と比べると、REITの収益構造はシンプルであることと安定性、税制の優遇面で強みがあります。

また、証券会社が複雑に商品設計をした投資信託と異なり、その内容は理解しがたいものではありません。

簡単に説明すると、REITは不動産を貸して家賃収入を得るという行為を「証券化」したというものです。

REITにも種類があり、景気の影響を受けやすいホテル、商業施設、事務所の他、景気変動を受けにくい住居タイプ等があります。

2020年4月時点では利回りが10%を超えるものもありますが、2020年3月からの世界的な移動制限で利用者が減少したホテル、商業施設等はREITでも「減配リスク」を免れることはないと思われます。

しかし、住居については他のREITや、一般企業が不景気で減配をしても、分配金(配当)は継続維持される見込みが強いといえます。

その根拠を反映するかのように、2020年3月からのREITの価格下落を見ても、住居型の下落率が低いです。

また、2008年のリーマンショックという世界的な株安の際もREITの価格は下がりましたが、分配金が維持された投資法人が多かった実績があります。

企業の場合は景気が悪くなると業績に影響して利益が減ると無配当になることもありますが、REITの分配金は「家賃」とに相当する分配金の仕組みに強みがあります。

景気が悪化したから家賃が無償になるということは極めてレアなケースでしょう。

また、REITに似た投資先としてインフラファンドがあります。

インフラファンドは、固定買取制度(FIT)に基づき、国が太陽光発電の電力を固定価格で買い取る制度で利益を得る収益構造です。

FIT制度は2020年で終了してFIP制度に移行しましたが、国が電力料金を固定で買い取るFIT制度の期間は20年間ですので、2028年くらいまでは収益は安定すると思われます。

その安定性を示すように、2020年3月からの世界的な株安にあっても、株式やREITに比べてインフラファンドは価格の下落が少なく利回りも5%以上を保っています。

しかし、同時に電力の固定買取制度が終了することが分かっています。

つまり、2028年くらいから現状制度のままだと利回りは下がると予想できます。

複利運用は長く続けることで効果を発揮するのでインフラファンドのリスクは良く理解しておく必要があります。

それでは、REITの他に複利運用の投資先を考えてみましょう。

株式では、景気変動の影響を受けにくく価格が安定的で配当が持続するセクターとして医薬品、電力、鉄道等が古くからディフェンシブ銘柄とされています。

株式の場合は、配当利回りに加えて成長による値上がり益(キャピタルゲイン)を狙えるメリットがあります。

しかし、景気の変動や不測の事態のリスクが先程のREITより高まると思われます。

例えば、東京電力は重大な事故とその反動で生まれた電力自由化により、商品価格は半分以下になり配当も無配になりました。

他の電力会社も同様の値動きとなり配当も減少しています。

このように、株式で複利運用をする銘柄を見定めることは難易度が高くなります。

REITなどの安定的な投資に加えて、余裕資金を一定割合だけ株式に投資するのも一つです。

次に、証券会社の各社が営業を強めている通常の投資信託です。

投資信託では積立投資の複利運用を実践している商品もたくさんあります。

分配金を定期的に受け取れる「分配型」と分配金を再投資する「再投資型」があります。

「分配型」が単利運用で「再投資型」が複利運用の投資信託と言い換えることができます。

ただし、注意しなければならないのは「分配金」や「再投資」が「配当利回り」でない場合があります。

例えば、利益や利回りではなく自己資本を取り崩して分配金を出すような事例もあります。

投資信託については、よく調べて理解できるものに投資するよう、十分に注意が必要です。

次に、注意点しなければならない点は「手数料」です。

長期の複利運用においては、投資信託の手数料で配当利回りが下がっては複利の効果を得にくくなります。

証券会社は手数料で利益を上げようとしますが、投資家にとっては手数料はを0.1%でも安くしたいものです。

投資先を投資信託にする場合でも、手数料の安いネット証券を選択する方が良いでしょう。

合わせ読みたい

まとめ(エクセル計算式で作成した複利計表の無料ダウンロード付)

今回は積立投資の複利運用をシミュレーションしましたが、積立投資が万能というわけでもなく、積み立てた期間が浅いものほど複利の効果も低くなる特徴が明らかになりました。

また、複利の効果は時間とともに爆発的な力を発揮する点や、一括投資と積立投資での複利運用の違いも確認できました。

さらに、これらの特徴を理解することで、積立投資の終盤の商品の価格変動に対する戦略等も検討できました。

複利運用では、投資先さえ見誤らなければ、少なくとも「一括投資」で14年程度で元本は回収できますし「積立(分割)投資」の複利運用でも25年程度の運用で元本を回収できます。

配当利回りが5%以上で安定的な商品が存在する今、複利運用を実践できるチャンスがあるといえます。

最後に、今回のシミュレーションを行う際に作成した「複利計算表」の無料テンプレートをエクセル形式とグーグルスプレッドシート形式で添付しておきます。

自作のシミュレーションで恐縮ですが、このテンプレートで投資金額や利回りを変更・編集してシミュレーションを行っていただけるかと思います。

エクセル形式は、左側のアイコン「エクセル形式」をクリックいただくとダウンロード後に編集できます。

エクセルソフトがない方は、グーグルIDをお持ちの方は「グーグルドライブ」にアクセス後、右側のアイコン「グーグルスプレッドシート形式」をクリックしてください。(グーグルIDは無料で取得できます。)

閲覧可能になると左上の「ファイル」をクリックし「コピーを作成」を選択いただくと、ご自身のグーグルドライブ内に「複利計算表コピー」が出来ますので、そこから編集が可能になります。

なお、計算式等は各自でご確認の上、利用は自己責任でお願いいたします。

最後までご覧くださり、ありがとうございました。