配当控除とは、わかりやすく説明すると、課税所得が900万円以下の場合に配当金の税金が還付される場合があります。

しかし、きちんと理解しないと所得税の還付金以上に住民税等を払う可能性があります。

結論は、配当控除を受ける所得税の確定申告とは別に、住民税の申告不要の確定申告の手続きを市区町村の住民税担当課に対して行うことが最大のポイントになります。

実際に私は失敗して税金を多く支払う結果になりました。

その失敗談を通じて、この記事では失敗しない確定申告の方法を説明しています。

なお、本記事は2022年度までの確定申告の節税において有益な内容です。

(税制改正により2023年度以降は「住民税申告不要制度」が廃止されました。)

【 目 次 】

所得税と住民税の仕組み

会社員の給与所得を例にします。

毎月の給与総額を30万円とします。

ボーナスはなしで計算すると年間の給与総額は360万円です。

所得税・住民税はこの総額360万円に課税されるのではありません。

給与総額から社会保険料等を控除した後の課税所得といわれる金額に対して課税されます。

具体的には、下図のイメージになります。

所得税では、給与の総額が360万円でも、基礎控除48万円に加えて社会保険料等の青色の部分が控除されます。

例えば、青色の合計が150万円の場合は、課税所得は210万円となり、この210万円に対して所得税が課税されます。

住民税の場合は基礎控除部分が43万円になります。

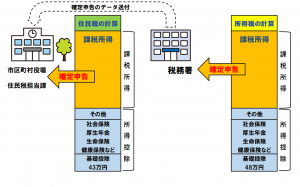

もうひとつの注意しなくてはならないのが、所得税と住民税で確定申告の提出先が異なる点です。

所得税はお住まいの所轄の税務署です。

住民税はお住まいの市区町村役場の住民税担当課になります。

通常は所得税の確定申告を税務署に提出すると、税務署から市区町村の住民税担当課に所得税の確定申告のデータが送付されます。

そのデータをもとに市区町村の担当課は住民税の計算をしたり、社会保険料を決定したりしています。

つまり、所得税の確定申告をするだけでも、住民税の確定申告は所得税の申告方法と同じとみなされて処理が完結します。

しかし、所得税の申告とは別の申告方法で住民税の申告をする場合は、市区町村の住民税の担当課に確定申告をする必要があります。

詳細は後述します。

配当金の確定申告の3つの方法(配当控除の確定申告など)

配当金の税金に関しては、NISA口座を開設し、配当金の受け取り方法を「株式比例配分方式(証券会社口座受け取り)」にしている場合に限り非課税です。

それ以外の口座種別「特定口座(源泉徴収あり・なし)」「一般口座」の配当金は、源泉徴収された税引き後の金額を受け取ることになります。

源泉徴収の税率は20.315%です。

内訳は、所得税(15.315%)と住民税(5%)です。

そして、配当金の税金の申告方法は次の3つの選択肢があります。

1⃣ 源泉徴収

2⃣ 総合課税

3⃣ 申告分離課税

ひとつ目は、源泉徴収の税額のまま確定申告をしない選択です。

2⃣と3⃣は、総合課税と申告分離課税で確定申告する場合です。

総合課税と申告分離課税の選択

配当金の税金の確定申告をする場合は、総合課税と申告分離課税の2つの選択肢があります。

投資家の状況によって、有利になる方法を選ぶことが出来ます。

1⃣ 総合課税

配当金は、源泉徴収により20.315%(所得税15.315%・住民税5%)の税金を引いた金額で受け取ることを説明しました。

しかし、総合課税を選択して確定申告をすると「配当控除」の制度の適用を受けて、源泉徴収よりも税率を下げることが出来る場合があります。

また、税制面で優遇を受けているJ-REIT(不動産投資信託)は配当控除の適用の対象外ですが、その場合でも総合課税にすると所得税の還付を受けることが出来る場合があります。

この2つのケースを見ていきます。

配当控除計算と有利不利のボーダーライン

下表は所得税率と配当控除率及び、源泉徴収税額との比較です。

特別復興税は比較の便宜上、省略しています。

結論は、課税所得が900万円以下の場合、総合課税で配当控除の申告を行うと所得税の還付を受けることが出来る点でメリットがあります。

| 課税所得 | 所得税率 | 配当控除率 | 配当控除後 | 源泉徴収額 | 差額 |

| 195万円以下 | 5% | 10% | 0% | 15% | -15% |

| 195万円を超え 330万円以下 | 10% | 10% | 0% | 15% | -15% |

| 330万円を超え 695万円以下 | 20% | 10% | 10% | 15% | -10% |

| 695万円を超え 900万円以下 | 23% | 10% | 13% | 15% | - 2% |

| 900万円を超え 1,000万円以下 | 33% | 10% | 23% | 15% | 8% |

| 1,000万円を超え 1,800万円以下 | 33% | 5% | 28% | 15% | 13% |

| 1,800万円を超え 4,000万円以下 | 40% | 5% | 35% | 15% | 20% |

| 4,000万円超え | 45% | 5% | 40% | 15% | 35% |

ちなみに、上記の表の読み取り方ですが、所得税は累進課税制度という計算方法です。

例えば、あなたの年間所得が400万円とすると、195万円までは5%、195万円から330万円までは10%、330万円から400万円までは20%の税率で税金が段階的に課税されています。

余談ですが、計算を簡略化するために下表のような早見表もあります。

| 課税所得 | 所得税率 | 控除額 | 備考 |

| 195万円以下 | 5% | ||

| 195万円を超え 330万円以下 | 10% | 97,500円 | (1)195万円×5% |

| 330万円を超え 695万円以下 | 20% | 427,500円 | (2)330万円×10%+(1)

|

| 695万円を超え 900万円以下 | 23% | 636,000円 | (3)695万円×3%+(1)+(2) |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | (4)900万円×10%+(1)+(2)+(3) |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | (5)1,800万円×7%+(1)+(2)+(3)+(4) |

| 4,000万円超え | 45% | 4,796,000円 | (6)4,000万円×5%+(1)+(2)+(3)+(4)+(5) |

本題に戻りまして、配当控除の住民税の話しに移ります。

下表が住民税の配当控除計算表です。

所得税と同様に配当控除の制度はありますが、所得税とは逆に源泉徴収額より税率が増加してしまいます。

| 課税所得 | 住民税率 | 配当控除率 | 配当控除後 | 源泉徴収額 | 差額 |

| 1,000万円以下 | 10% | 2.8% | 7.2% | 5% | 2.2% |

| 1,000万円超え | 1.2% | 8.6% | 5% | 3.6% |

ここで最も重要な点が、住民税については配当所得として申告しないことを市区町村役場に出向いて確定申告の手続きをすることです。

具体的には、所得税の確定申告は配当控除を受けるべく総合課税で税務署に申告しますが、住民税は源泉徴収された5%の税率のままにするべく市区町村役場に確定申告する必要が生じます。(所得税と住民税を別々に申告できる制度は、2017年度の税制改正で実現されました。)

この住民税を申告不要にする手続きをせずに、所轄の税務署に所得税の確定申告をしたのみで終わらせていると、税務署から住民税担当課にデータが送付されます。

その結果、住民税の確定申告は所得税の申告方法と同じ方法を選択したものとみなされて、源泉徴収より高い税率になります。

さらに、配当所得を申告することにもなり、所得総額が増える結果、国民健康保険料等の社会保険料の増加につながる場合があります。

また、2021年度の所得税の確定申告からは、所得税の確定申告書に「住民税として申告しないというチェック欄」が新設されました。

これにチェックすることで、所得税で申告した譲渡所得・配当所得で源泉徴収された住民税の申告に限り、市区町村の住民税担当課まで申告に出向く必要がなくなりました。

ただし、源泉徴収なしの口座や所得税で申告していない場合などは従来どおり市区町村の住民税担当課まで出向いて住民税の申告書を提出する必要があります。

(間違いがないかを確認する意味でも市区町村の住民税担当課まで提出に行って確認した方が良いと思います。)

なお、注意点として所得税とは別に住民税は申告しないという選択ができるのは、2022年度(2023年2月の確定申告)までです。理由は、次のとおりです。

2022年度税制改正 これまで「配当所得を総合課税で申告して、住民税では申告しない。」を選択すると所得税で還付を受けつつ、国民健康保険料などを算出する所得にカウントされない節税メリットがありました。 しかし、2022年度の税制改正により2023年度(2024年2月の確定申告)からこの選択が出来なくなります。 つまり、申告分離課税と総合課税など一つの申告方法に所得税と住民税が統一されます。 2023年度以降は、申告分離課税と総合課税などでメリットを個別にシミュレーションをする必要があります。 特に、配当生活においての節税効果はなくなると思われます。

投資信託等の分配金と、配当控除の対象にならない配当等のボーダーライン

投資信託の分配金は株式と配当控除率と比べて低くなっています。

課税所得が1,000万円以下の場合は、投資信託の配当控除率は5%です。

(外貨建等証券投資信託の場合は2.5%です。)

また、J-REITやインフラファンド等、配当控除対象外のものもあります。

しかし、これらの配当控除にならない場合等でも、課税所得が配当所得を含めて330万円以下であれば、総合課税で申告すると節税になります。

下表は所得税率と配当金の源泉徴収税率を配当控除を考慮せずに比較したものです。

課税所得が330万円以下であれば、総合課税で申告した方が節税になることが分かります。

| 課税所得 | 所得税率 | 源泉徴収額 | 差額 |

| 195万円以下 | 5% | 15% | -10% |

| 195万円を超え 330万円以下 | 10% | -5% | |

| 330万円を超え 695万円以下 | 20% | 5% | |

| 695万円を超え 900万円以下 | 23% | 8% | |

| 以下省略 | |||

ただし、住民税については配当所得として申告しないことを市区町村役場に出向いて確定申告の手続きをすることを忘れてはならない点は先程と同じです。(2022年度まで有効。)

2⃣ 申告分離課税

申告分離課税は、株式の譲渡で損失が発生した場合に配当金の利益と損益通算する場合に選択する方法です。

同一の証券会社で口座種別が「特定口座(源泉徴収あり)」の場合は、その口座内の配当金や譲渡損益は証券会社によって強制的に損益通算されます。

確定申告で損益通算の手続きをする場合はそれ以外です。

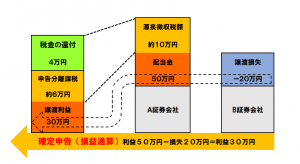

一つ目の事例は、異なる2社以上の証券会社で損益が発生している場合です。

例えば、A証券会社で配当金50万円を受け取り、B証券会社では株式の譲渡による20万円の損失が発生しているとします。

実際の利益は、A証券会社の利益とB証券会社の損失を合算して、50万円ー20万円=30万円で税金は約6万円のはずです。

しかし、A証券会社では配当金から約20%の税金にあたる約10万円が源泉徴収されています。

約6万円の税額のところ約10万円分の税金が源泉徴収されており、過剰に徴収されている4万円を返還してもらう必要があります。

そこで、A証券会社の配当金とB証券会社の損失を合算するための行為を損益通算と呼び、確定申告を行うとこで初めて約4万円の還付を受けることが出来ます。

この事例の注意点は、所得税の確定申告で損益通算することで所得税の約3万円と住民税の約1万円は還付されますが、30万円の課税所得が増えることです。

その結果、配偶者・扶養控除、国民年金保険料等の社会保険料に影響が出る場合があります。

住民税関しては、社会保険料等の増加を回避するべく住民税の申告不要制度を利用することが出来ます。(2022年度まで有効。)

しかし、社会保険料等の算定から30万円の所得は除外される一方で、損益通算のメリットを放棄することになります。

つまり、源泉徴収済みの住民税の約1万円は戻って来ません。

確定申告で損益通算を選ぶ場合は、配偶者・扶養者控除等への影響や、社会保険料の増加等を天秤にかけて検討する必要があります。

いっそのこと一つの証券会社の特定口座(源泉徴収あり)内で配当と譲渡損失の通算損益が行われるようにしておいて、所得税・住民税とも確定申告をしない方が良い場合もあるでしょう。

投資家によって、様々なパターンが考えられますので各自に合った方法を選べるように準備する必要があります。

二つ目の事例は、同じA証券会社の一つの口座内の取引でも、口座種別を特定口座(源泉徴収なし)や一般口座にしている場合です。

一般的に配当金は口座種別にかかわらず源泉徴収されます。

しかし、特定口座(源泉徴収なし)と一般口座の場合は、特定口座(源泉徴収あり)と異なり、同一口座内の通算損益が強制的になされません。

この場合も、確定申告を行うことで「損益通算」をすることが出来ます。

下図の事例では配当金50万円に対して、譲渡損失が100万円です。

損失の方が配当金よりも多いので、損益通算することで源泉徴収額された税金は全額が還付されます。

なお、損失として残る50万円は「損失の繰越控除」として確定申告を継続して行うことで3年間まで損失額を繰り越すことが出来ます。

(来年以降に利益が発生した場合に損益通算が出来ます。)

ここまで、配当金の申告分離課税の説明をしました。

その他の注意点としては、配当金の確定申告をする注意点は、銘柄Aの配当金は「申告分離課税」で、銘柄Bの配当金は「総合課税」というように分けることは出来ません。

また、二つ目の事例で「特定口座(源泉徴収なし)」と「一般口座」の場合をあえて取り上げましたが、この口座を選択するメリットは少ないのでご注意ください。

例えば、特定口座(源泉徴収あり)で譲渡利益が出た場合は確定申告をしなくて済むため課税所得が増加することはありません。

しかし、特定口座(源泉徴収なし)と一般口座の場合は原則として確定申告をする必要がありますので、課税所得が増えてしまう場合があります。

さらに、譲渡利益が発生した場合に住民税の申告不要制度を利用することも出来ません。

失敗しないためにも、次の記事も確認されることをおすすめします。

-

一般口座と特定口座の違い(メリット・デメリット)

証券口座の口座種別の選択で迷われているのであれば「特定口座(源泉徴収あり)」を選択しておくことが無難です。 ただ、手続きが煩雑になったり、操作が複雑になりますが特定口座(源泉徴収なし)と一般口座にも特 ...

続きを見る

複数の証券会社に口座を持つメリット

税金の仕組みや確定申告の方法の理解が深まるにつれて節税意識も高まります。

自分にとって有利な課税所得額の範囲に収まるよう、銘柄Aの配当金のみ確定申告したいと思うかもしれません。

しかし、一つの証券会社では一部の銘柄だけ確定申告するという選択は出来ません。

解決策として、複数の証券会社に口座を別々に作ると、A証券会社の配当金は確定申告をして、B証券会社は確定申告をしないという選択が可能になります。

その他にも、特定口座(源泉徴収あり)を選択していると、口座内で譲渡損失が発生した際に配当金と損益通算がなされてしまいますが、良い結果になることもあれば、不都合になる場合もあるでしょう。

例えば、配当金は総合課税で申告して節税して、譲渡損失は他の証券会社の口座の譲渡利益と損益通算したい場合などです。

このような場合でも、あらかじめ配当金専用口座と売買専用口座等に分けておくと、デメリットを回避することが出来ます。

次の記事も合わせてご参考ください。

-

複数の証券口座を開設するメリットとデメリット

証券口座は一つの証券会社で同じ名義でいくつも口座を作ることは出来ません。 ご家族の別名義であれば、一つの証券会社で1名義につき1口座ずつ作ることは出来ます。 また、同一名義でも異なる証券会社であればい ...

続きを見る

確定申告の手続き(配当控除のシュミレーション等)

はじめて確定申告をしようとされている方等は、今回の内容は複雑で分かりずらいと感じたのではないでしょうか?

理解力の弱い私の場合は、確定申告で度々の失敗をしました。

その都度、税務署に何度も聞いて理解できるようになりました。

もし、今一つ分からないという方は実際にシミュレーションをすることをおすすめします。

所得税の確定申告は、国税庁のホームページでシミュレーションすることが出来ます。

国税庁の確定申告作成コーナーでは所得金額、配当等の数字を入力する画面があります。

配当控除の対象の銘柄とそうでない銘柄の分類など細やかに入力画面が用意されています。

説明にしたがって間違いなく入力すると納税金額や還付金の金額が分かります。

税金の仕組みを理解するまでは入力数値にすら迷うと思いますが、何度か繰り返すうちに慣れてくると思います。

また、住民税の確定申告は国税と異なり、各市区町村のルールによります。

ほとんどの市区町村は書面で作成して提出する必要があります。

そのためシミュレーションが出来ません。

また、住民税の申告不要制度の取り扱いは、自治体ごとに差異がある場合があります。

最終的にお住まいの住民税担当課に確認されることをおすすめします。

まとめ

今回は、配当金の配当控除や総合課税による節税を中心に説明しました。

特に、総合課税による有利・不利になる分岐点がポイントでした。

また、総合課税の所得税の確定申告で有利になる場合でも、住民税の確定申告で配当金の所得を「申告不要」として提出する点が最重要でした。(2022年度まで有効。)

その他、申告分離課税による配当金と譲渡損の損益通算では、課税所得が増加する点、住民税申告不要制度を利用すると住民税が還付されない点に注意が必要でした。(2022年度まで有効。)

個々のライフスタイルにより確定申告は様々な要素が関連し、パターンがとても多様で複雑です。

試行錯誤を繰り返したわりに失敗することもありますが、勉強になりますのでご検討ください。