ロールオーバーとは、一般NISA口座で買付された商品の非課税期間(5年間)の満了時に、上図のとおり翌年度のNISA枠に移し替えることです。

ロールオーバーを行うことで非課税期間を5年から10年に延長することが出来ます。

さて、2019年12月に「令和2年度税制改正大綱(金融庁)」でNISAの制度変更の概要説明がなされました。

一般NISAは2023年末までという期限がありましたが、制度内容に若干の変更を加えた上で、新・NISA(仮称)になり、2028年まで5年間の延長予定になりました。

「従来の一般NISAの利用者は、変更後の新NISAにロールオーバ―することは出来るのだろうか?」という疑問の声が聞こえます。

答えは一般NISAから新NISAにロールオーバは出来ます。(注)

(注)本記事掲載後、2022年12月に下枠内のとおり新NISAの検討が進んだ結果、ロールオーバーは不可となる見込みです。

追記(2022年12月25日)

本記事掲載後(2022年8月31日)、金融庁は長期資産形成に適した仕組みとして「つみたてNISA」を基本に、NISAをシンプルに一本化することで財務省に要望をしました。

その結果、2022年12月には「令和5年度税制改正大綱(金融庁)」で、新NISAは抜本的に見直されました。

ただし、現行NISAによる2023年末までの投資商品を新NISAにロールオーバーはできなくなる見込みです。

(新NISAの外枠制度として期限まで非課税措置は受けられる予定です。)

理由は、証券会社のシステムで異なる仕組みの旧NISAと新NISAを統合することが困難になるためだそうです。

そのため、新NISAは別にシステム設計されるようです。

さて「令和5年度税制改正大綱(金融庁)」で見直された概要は下表のとおりです。

| 種類 | つみたて投資枠(旧つみたてNISA) | 成長投資枠(旧一般NISA) |

| 併用可 | ||

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 *簿価方式管理(枠の再利用可) | |

| 1200万円(内数) | ||

| 非課税保有期間 | 無期限化 | |

| 対象年齢 | 18歳以上 | |

上図のとおり新NISAの検討が進んでいますので、本記事の内容は白紙撤回となることがほぼ決まりました。

そのため、本記事の新NISAへのロールオーバーは出来なくなる見通しです。

代わりに、投資枠が拡大(投資上限額あり)して非課税期間も無期限になりそうです。

良い意味での方針転換で、年金問題を補う長期資産形成につながり、株式市場も盛り上がるのではないでしょうか。

以降の記事は「令和2年度税制改正大綱(金融庁)」ですので、2020年4月23日の過去記事としてご参考ください。

【 目 次 】

一般NISAから新NISAへのロールオーバー手続きはいつまで?

最終売買日は12月下旬ですが、証券会社の手続きに時間がかかるために締め切りは12月初旬から中旬にしている証券会社が多いようです。

手続きに誤り等があって時間がかかるケースもあるようですので、ロールオーバーをする期限は2023年10月から11月中旬ごろまでに済ませておく方が良さそうです。

ロールオーバーの注意点

1⃣ ロールオーバーは、同一の証券会社に開設するNISA口座内でしかできません。

NISA口座をA証券会社からB証券会社に変更されている方で、2つの証券会社にNISA口座がまたがっている場合は、ロールオーバーする銘柄のある証券会社に統一する必要があります。

手続きに時間を要しますので、証券会社にご確認の上、事前に準備が必要です。

2⃣ ロールオーバーをするには、証券会社の定める期限までに手続きを行う必要があります。

手続きをしないまま放置しておくと、自動的に課税口座に移管されます。

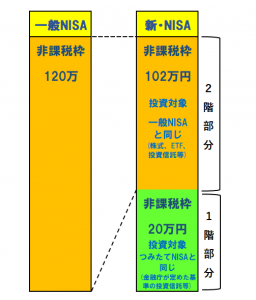

一般NISAと新・NISA(仮称)の違い

2024年から新しくなるNISAの内容は、従来の一般NISAの非課税枠が120万円から102万円に減額されています。

この2階部分は従来の一般NISA同様に、購入方法は自由で株式、ETF、REIT、投資信託等を購入することが出来ます。

同時に、新しく1階部分に20万円分の非課税枠が追加されます。

この1階部分は、従来のつみたてNISAと同じ内容で、購入方法は積立式、投資対象は金融庁が定めた基準に適した投資信託等に限定される見込みです。

この1階部分と2階部分を合わせて、非課税枠は120万円から122万円に変更されます。

金融庁の資料によると「より多くの国民に積立・分散投資を経験してもらうため、原則として2階部分の従来と同じ非課税枠を利用するためには、1階での積立投資を行う必要がある。」とあります。

2階部分のみを利用したい場合は、例外措置として「成長資金の供給拡大、特に長期保有の株主育成の観点から、一般NISAを開設していた者又は投資経験者は申請の上で利用出来る。」とあります。

ただし、2階部分のみを利用する場合は個別株のみの購入となり、REIT、投資信託等を購入することは出来ないとされています。

つみたてNISAを投資初心者に勧めることを推奨しているようにもうかがえます。

投資初心者の方の理解を深めるためにNISAとつみたてNISAの違いをシミュレーションした記事がありますので、参考にしてください。

合わせて読みたい

一般NISAから新NISAへのロールオーバーの3つのパターン

それでは具体的に、一般NISAから新NISAにロールオーバーするとどのような扱いになるのでしょうか。

3つのパターンに分けて確認していきます。

1⃣ 一般NISAから時価50万円の有価証券を新NISAにロールオーバー

の事例の図示-220x300.png)

上図は一般NISAから50万円分を新NISAにロールオーバーした場合です。

有価証券は購入した時の取得単価ではなく、ロールオーバーする年度末の有価証券の価格(時価)になります。

ロールオーバーした分は2階部分の非課税枠102万円から消費し、50万円を利用することになります。

ロールオーバーした後に残る1階部分の非課税枠20万円と2階部分の非課税枠52万円は、新たに非課税枠として利用できます。

その場合は最初の説明どおり、例外措置はありますが、1階部分の積立て投資を利用してから2階を利用するという方法になります。

2⃣ 一般NISAから時価110万円の有価証券を新NISAにロールオーバー

の事例の図示-212x300.png)

上図は一般NISAから110万円分を新NISAにロールオーバーした場合です。

先程と同様に、ロールオーバーした分は2階部分の非課税枠から満たしていく順序となります。

2階部分の非課税枠の102万円を超えた8万円は1階部分の非課税枠も利用した形となります。

それでも1階部分に残る非課税枠の12万円分は、1階部分の積立投資として利用できます。

3⃣ 一般NISAから時価150万円の有価証券を新NISAにロールオーバー

の事例の図示-204x300.png)

上図は一般NISAから150万円分を新NISAにロールオーバーした場合です。

一般NISAの非課税枠になる120万円を超えていますが、150万円が非課税対象として新NISAにロールオーバーされることになります。

新NISAの非課税枠の122万円も超えていますので、新NISAで新たに非課税枠の利用は出来ません。

ロールオーバーの説明は以上となります。

つづいては、一般NISAではなく「つみたてNISA」の変更点の説明です。

一般NISAと新NISAに関連する部分があります。

つみたてNISAの5年間延長と新NISAからのロールオーバー

つみたてNISAは「令和2年度税制改正大綱(金融庁)」で、内容の変更はありませんでしたが期限が5年間延長されることになりました。

具体的には、従来は2037年までとされていたものが、2024年までの延長となりました。

そして、2019年12月19日に開催された金融庁によるNISA関連税制改正説明会では、新NISAからつみたてNISAにロールオーバーを可能とする説明があり、話題になりました。

従来からつみたてNISA口座内はロールオーバーが出来ない制度です。

一般NISAとつみたてNISAも併用できませんのでロールオーバーは認められていませんでした。

しかし、新NISAからつみたてNISAへのロールオーバーは認めるという内容です。

これは、新NISAの1階部分がつみたてNISAと同じ積立投資であるためで、あくまで1階部分のみがつみたてNISAへのロールオーバーの対象となり、2階部分は考慮されていません。

(NISAとつみたてNISAの併用が不可という制度上、新NISAからつみたてNISAにロールオーバーする場合は、つみたてNISAに口座変更すると見なすことになり、2階部分は課税口座に移されると思われます。)

-168x300.png)

上図は新NISAから「つみたてNISA」に1階部分をロールオーバーした場合です。

先程までのNISA口座内でのロールオーバーでは「時価」でロールオーバーしていましたが、この場合は「簿価」でロールオーバーしています。

上図では、評価益(時価)の10万円は考慮されないことになりますので、利益が出ていた場合でも取得時の価格(簿価)でロールオーバーされます。

つまり、簿価(取得単価)の20万円の有価証券として、つみたてNISAにロールオーバーする結果、40万円の非課税枠のつみたてNISAでは、20万円が非課税枠として残ります。

時価の場合ですと10万円しか非課税枠を利用できませんが、20万円の非課税枠を利用できるメリットが発生します。

以上が、新NISAからつみたてNISAへのロールオーバーの説明となります。

金融庁は一般NISAのニーズが高いことを把握しているはずですが、つみたてNISAを推奨するような制度づくりが進んでいるようにも見えます。

まとめ(新NISAの制度の行方)

今回の記事は、2019年12月に「令和2年度税制改正大綱(金融庁)」および、金融庁によるNISA関連税制改正説明会等の情報をもとに、2020年4月23日時点の情報として作成しています。

したがいまして、現段階の内容であり2024年までに見直される可能性があります。

引き続き、今後の制度変更等に注目しておく必要があります。